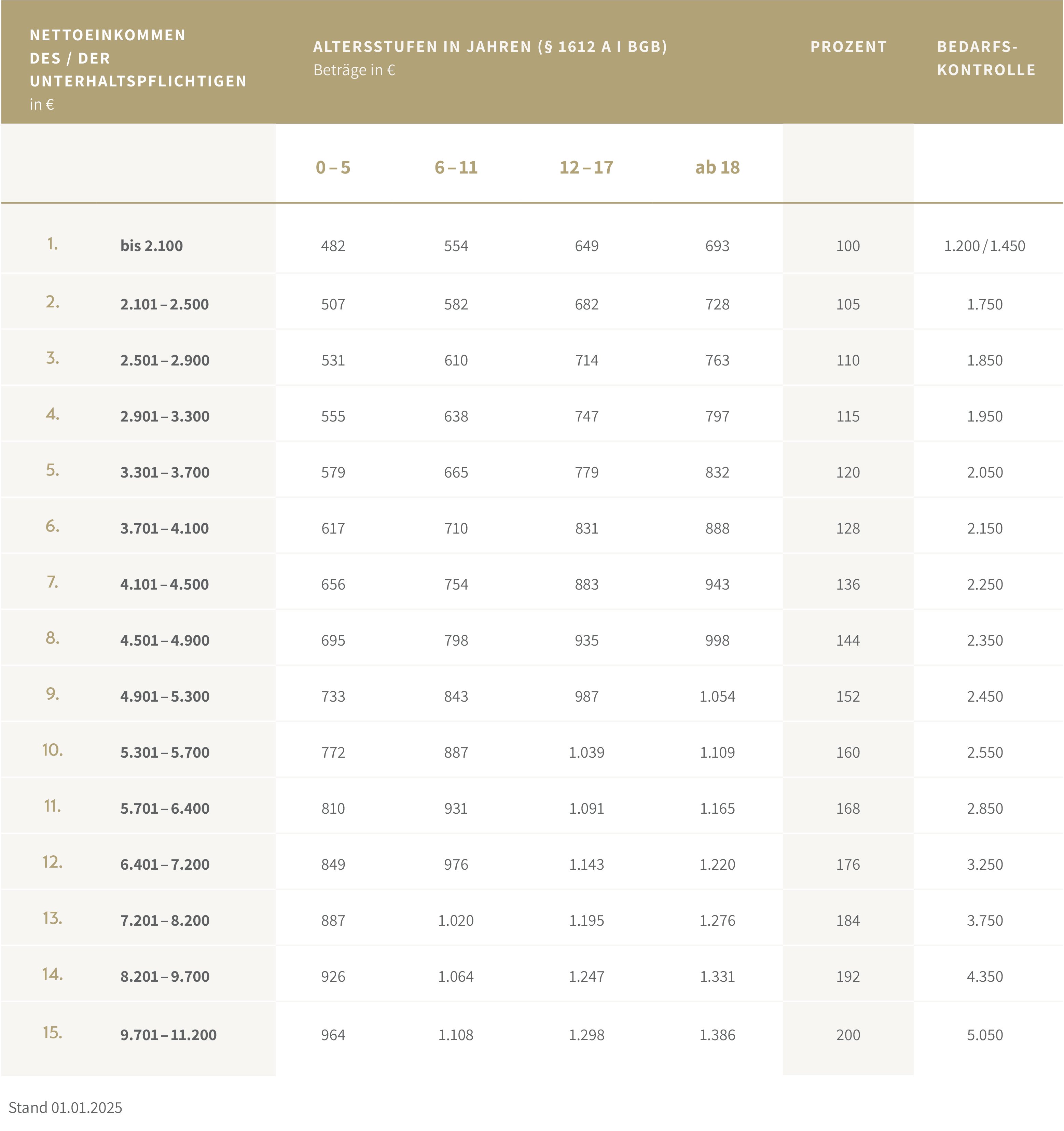

Seit 1962 dient die „Düsseldorfer Tabelle“ als Maßstab und Richtlinie zur Berechnung des Unterhalts, insbesondere des Kindesunterhalts.

Sie wird halbjährlich jeweils zum 1.1. und zum 1.7. eines Jahres angepasst, auch wenn die Zahlen mitunter gleichbleiben.

Die Düsseldorfer Tabelle hat keine Gesetzeskraft und ist eher als allgemeine Richtlinie anzusehen, die auch von den Gerichten bei einer Unterhaltspflicht und Unterhaltsberechnung so akzeptiert wird. Für den Unterhaltspflichtigen ist leicht abzulesen, wie hoch sich die Unterhaltshöhe bemisst.

Bei dieser Tabelle ist zu beachten, dass zur Ermittlung des jeweils tatsächlich zu zahlenden Betrags in der Regel der hälftige Kindergeldanteil in Abzug zu bringen ist.

Das Kindergeld wir immer an den Elternteil ausbezahlt, bei dem das jeweilige Kind lebt (bei Geschwistern, die in unterschiedlichen Haushalten leben, kann es also auch an unterschiedliche Elternteile ausbezahlt werden).

Da es aber beiden Elternteilen je hälftig zusteht, wird es daher häufig vom Unterhaltsbetrag des zahlungspflichtigen Elternteils angezogen, wenn der andere das Kindergeld ausbezahlt erhält.

Daher gibt es bei der Düsseldorfer Tabelle im Anhang noch eine Tabelle mit dem sogenannten Zahlbetrag.

Bei sogenannten privilegierten Volljährigen erfolgt die Anrechnung des Kindergeldes üblicherweise in voller Höhe.

Nach § 1603 Abs. 2 BGB ist ein volljähriges Kind privilegiert, wenn es:

- das 21. Lebensjahr noch nicht vollendet hat

- bei den Eltern (oder einem Elternteil) lebt und unverheiratet ist

- sich in einer allgemeinen Schulausbildung befindet

Weiter zu beachten ist, dass die Düsseldorfer Tabelle von dem Regelfall ausgeht, dass der Unterhaltspflichtige Unterhalt für 2 Personen leisten muss. Entweder also für ein Kind und einen Ehegatten oder für 2 Kinder.

Daher ist bei Abweichungen hiervon eventuell herauf- oder herab zu gruppieren.

Es ist auch zu berücksichtigen, dass nicht stur auf das durchschnittliche Nettoeinkommen des Unterhaltsverpflichteten abzustellen ist, sondern vorab berufsbedingte Aufwendungen (in der Regel mit pauschal 5 %) oder gegebenenfalls auch Schulden in Abzug zu bringen sind. Nicht alle Schulden sind dabei berücksichtigungsfähig.

Zur näheren Erläuterung sind dazu noch die jeweiligen Richtlinien der zuständigen Oberlandesgerichte heranzuziehen wie beispielsweise im Bezirk des OLG Karlsruhe die Süddeutschen Leitlinien.